2024-04-09

Įsibėgėjęs 2021-2027 m. laikotarpio ES finansavimo etapas atveria naujas galimybes į MTEP ir naujų produktų kūrimą investuojančioms įmonėms sumažinti mokėtiną pelno mokestį. Tai galima padaryti pasinaudojus MTEP veiklai skirtomis pelno mokesčio lengvatomis.

Lengvatos ypač aktualios įmonėms, kurios gavo ES paramą pagal tikslines MTEP finansavimo priemones, tokias kaip „InoStartas“, „InoBranda“, „InoPažanga“ ir kitas.

Jei domitės MTEP lengvatomis, kviečiame registruotis į nemokamą 20 min. video konsultaciją, kurios metu įvertinsime Jūsų situaciją ir atsakysime į praktinius klausimus.

Registracijos forma: Calendly

Dažnai pasitaikantys klausimai, kuriuos paliesime susitikimo metu:

– Ar Jūsų projektui gali būti pritaikytos MTEP lengvatos? Kokios būtent?

– Kiek pelno mokesčio galite sutaupyti?

– Kokia lengvatos taikymo rizika?

– Ko tikėtis VMI patikrinimo metu?

– Ar reikia atlikti projekto ekspertinį MTEP vertinimą?

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2023-05-09

„Inogama“ direktoriui Sauliui Bytautui suteiktas Jungtinės Karalystės Sertifikuoto mokesčių instituto (CIOT) [1] tarptautinės mokesčių teisės kvalifikaciją patvirtinantis sertifikatas „Advanced Diploma in International Taxation“/ ADIT. Sertifikatas suteiktas išlaikius trečiąjį (paskutinį) egzaminą „EU Direct Tax“ (Module 3.01) tematika ir atlikus 230 val. trukmės šio modulio studijas pagal CIOT patvirtintą programą.

[1] Chartered Institute of Taxation (CIOT)

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2022-09-12

Pagal EBPO skelbiamą MTEP lengvatų intensyvumo indeksą (Implied tax subsidy rate) Lietuva užima 5 vietą tarp 33 Europos šalių – gana aukštas įvertinimas, išskiriantis Lietuvoje galiojantį MTEP lengvatos režimą tiek Rytų Europoje, tiek visame žemyne.

Didesnis už Lietuvai skirtą indeksą (0,31) suteiktas tiktai Slovakijai (0,55), Portugalijai (0,39), Prancūzijai (0,37) ir Ispanijai (0,33). Mažiausiai patrauklus MTEP lengvatų režimas galioja Kroatijoje (0,07), Danijoje (0,07) ir Turkijoje (0,06).

Kai kuriose šalyse MTEP veikla fiskalinėmis priemonėmis nėra subsidijuojama – tokių šalių yra 8: Bulgarija, Kipras, Malta, Estija, Latvija, Suomija, Liuksemburgas ir Šveicarija.

Žemėlapyje pilkos spalvos intensyvumas rodo MTEP lengvatų režimo patrauklumą – tamsiai pilku fonu pažymėtose šalyse MTEP lengvata yra patraukliausia.

Šaltinis: https://taxfoundation.org/rd-tax-incentives-europe-2022/

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2022-09-06

Antrus metus iš eilės patekome į „Verslo žinių“ sudaromą sparčiai augančių ir rekomenduojamų verslo įmonių sąrašą bei tapome „Gazelė 2022“ nominantais. Kad pakliūtų į sąrašą, įmonių pajamos 2019–2021 m. turėjo augti ne mažiau kaip 20%, o 2021 m. bendrovės turėjo dirbti pelningai.

Visas „Gazelė 2022“ nominantų sąrašas: https://www.vz.lt/smulkusis-verslas/gazele2022

2022-08-25

„Inogama“ vadovas Saulius Bytautas skaitė pranešimą 2022-08-25 įmonės organizuotame webinare „Mokesčių lengvatos inovacijoms: kokia nauda ir kas keičiasi 2022 m.?“, kuriame apžvelgė MTEP ir IP BOX lengvatų naudą ir taikymo praktiką, pateikė naujausią lengvatų taikymo statistiką bei pristatė 2022 m. atsiradusius pokyčius lengvatų taikymo srityje. Jei norėtumėte gauti pranešimo skaidres, maloniai prašome kreiptis el. paštu simona.silinyte@inogama.lt

2022-07-28

Remiantis mums VMI prie FM pateiktais duomenimis, MTEP lengvata 2021 metais pasinaudojo 328 įmonės. Tai yra 3,5% mažiau nei 2020 metais (340).

Nepaisant mažesnio lengvatą taikiusių įmonių skaičiaus, įmonės deklaravo trečdaliu daugiau MTEP sąnaudų nei ankstesniais metais – 2021 m. bendra deklaruotų MTEP sąnaudų suma sudarė 77‘349,66 mln. Eur (triguba suma – 232‘049 mln. Eur), 2020 m. – 58‘645,33 mln. Eur (triguba suma – 175‘936 mln. Eur).

IP BOX pelno mokesčio lengvata, kuri leidžia taikyti lengvatinį pelno mokesčio tarifą (5%) pelnui iš MTEP veiklos metu sukurto turto naudojimo, 2021 m. pasinaudojo 249 įmonės, t. y. 4,5% mažiau nei 2020 metais (261). Bendra deklaruota lengvatiniu 5% tarifu apmokestinamo pelno suma už 2021 m. sudarė 63,627 mln. eurų, t. y. 96% daugiau nei 2020 m. – 32,518 mln. Eur.

Vis dėl to, mes darome prielaidą, kad tikrasis IP BOX lengvata pasinaudojusių įmonių skaičius (ir atitinkamai deklaruotas 5% tarifu apmokestinamas pelnas) yra kur kas mažesnis. Tokią prielaidą darome atsižvelgdami į tai, kad mūsų praktikoje IP BOX lengvatą taikančių įmonių skaičius yra nepalyginamai mažesnis nei MTEP lengvatos atveju – tą lemia kur kas sudėtingesnė IP BOX lengvatos taikymo tvarka.

Tuo tarpu VMI prie FM statistiniai duomenys rodo, kad IP BOX taikančių įmonių skaičius ne taip smarkiai skiriasi nuo MTEP lengvatos taikymo statistikos. Manytume, kad tokia situacija galimai susidaro dėl to, kad dalis mažų ir vidutinių įmonių, kurių pelnas yra apmokestinamas 5% tarifu pagal kitą (mažų įmonių) lengvatą[1], savo pelną klaidingai deklaruoja IP BOX pelnui skirtoje pelno mokesčio deklaracijos eilutėje.

[1] Pagal LR Pelno mokesčio įstatymo 5 straipsnio 2 dalį, 5% pelno mokesčio tarifas yra taikomas įmonėms, kuriose vidutinis sąrašinis darbuotojų skaičius neviršija 10, o mokestinio laikotarpio pajamos neviršija 300’000 Eur.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2022-03-08

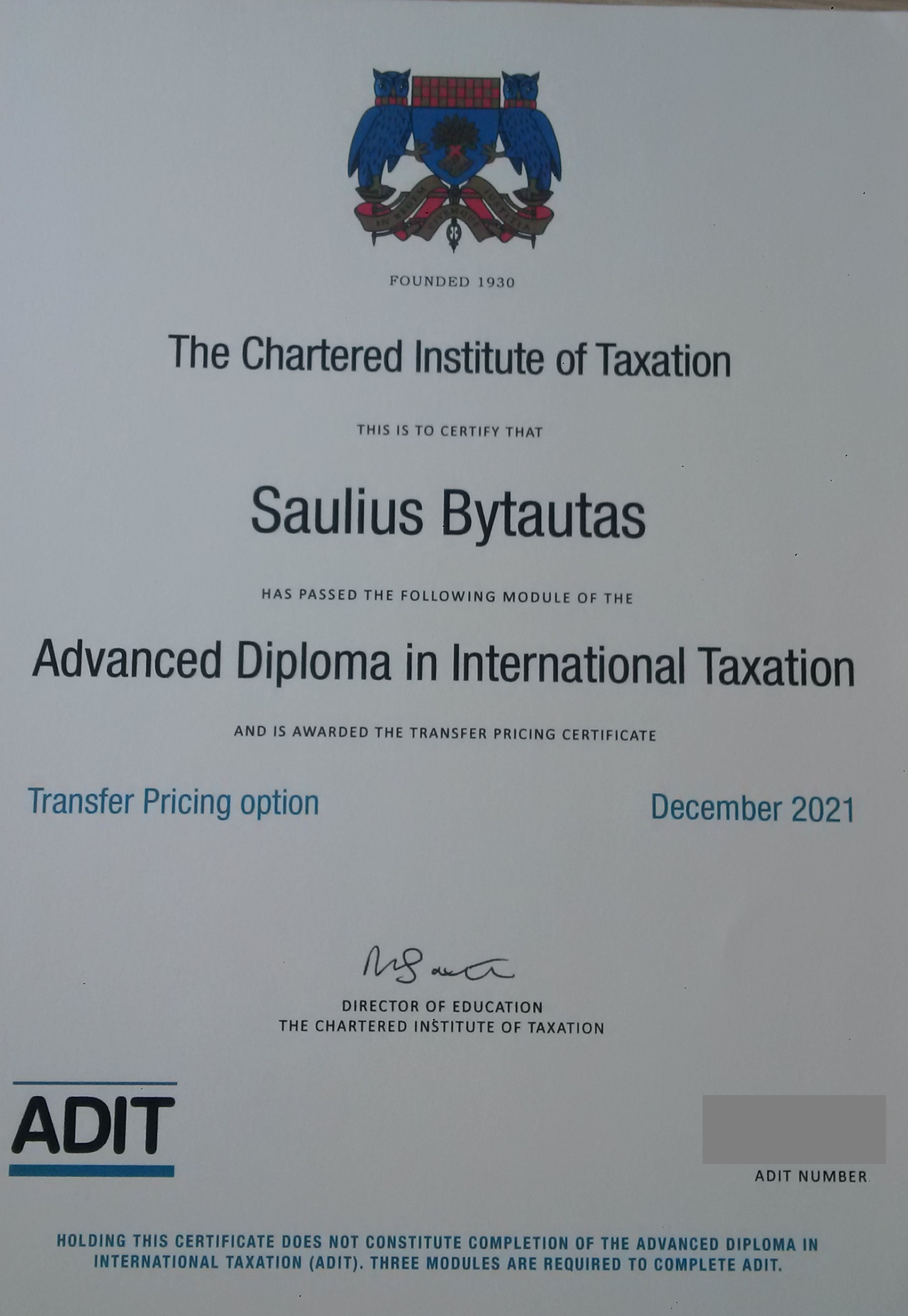

„Inogama“ direktoriui Sauliui Bytautui suteiktas Jungtinės Karalystės „Sertifikuoto mokesčių instituto“ tarptautinės mokesčių teisės kvalifikaciją patvirtinantis sertifikatas „Sandorių kainodara“ (Transfer Pricing, Module 3.03), kuris sudaro antrąjį iš trijų „Advanced Diploma in International Taxation“ (ADIT) programos modulių. Sertifikatas suteiktas atlikus 230 val. trukmės sandorių kainodaros studijas pagal CIOT1 patvirtintą programą ir išlaikius egzaminą.

1 Chartered Institute of Taxation (CIOT)

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2022-02-04

„Verslo žiniose“ pasirodė straipsnis, kuriame pateikiamas „Inogama“ direktoriaus Sauliaus Bytauto komentaras apie MTEP lengvatą ir jos taikymo praktiką. Žemiau pateikiame straipsnio citatą:

Saulius Bytautas, UAB „InoGama“, kuri padeda inovacijas kuriančioms įmonėms pasinaudoti MTEP mokestine lengvata, vadovas, mokesčių patarėjas, vertina, kad Lietuvoje galiojantys reikalavimai dokumentuoti MTEP veiklą nėra didesni ar labiau biurokratiniai nei kitose šalyse.

„Daug valstybių taiko panašias lengvatas, pradedant JAV, baigiant Azijos šalimis, ir visos jos reikalauja pagrįsti, kad projektas yra mokslinis ar technologinis. Dokumentavimo reikalavimas yra minimalus slenkstis, kuris taikomas absoliučiai visose valstybėse – negalėčiau sakyti, kad Lietuvoje VMI ar įstatymų leidėjas būtų sukūręs verslui kažkokią nepagrįstą biurokratinę naštą“, – aiškina jis.

Anot S. Bytauto, įmonės, kurios vieną ar porą kartą pabando MTEP lengvatą prisitaikyti, paprastai ja ir vėliau sėkmingai pasinaudoja. Tačiau projektų ekspertinio vertinimo, kurį atlieka MITA, sistema, jo nuomone, yra taisytina.

„VMI deklaruoja, kad įmonės gali naudotis MTEP lengvata, nesikreipdamos į MITA ekspertinio vertinimo. Tačiau praktika rodo, kad pradėjusi patikrinimą ir pamačiusi, kad įmonė nesikreipė į MITA, VMI visada klausia, kodėl tai nepadaryta. Paskui neretai eina mandagus mokesčių administratoriaus pasiūlymas kreiptis į agentūrą“, – pasakoja S. Bytautas.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2021-10-22

Buvome įtraukti į sparčiai augančių ir rekomenduojamų verslo įmonių sąrašą „Gazelė 2021“, kurį kasmet rengia „Verslo žinios“.

Į sąrašą pateko įmonės, kurių pardavimo pajamos 2020 m., palyginti su 2018 m., augo ne mažiau kaip 20%, kurios 2018-2020 m. laikotarpiu dirbo pelningai, yra skaidrios ir vadovaujasi geros verslo praktikos principais.

Pilnas „Gazelė 2021“ nominantų sąrašas: https://www.vz.lt/smulkusis-verslas/gazele2021&91Otp

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2021-10-18

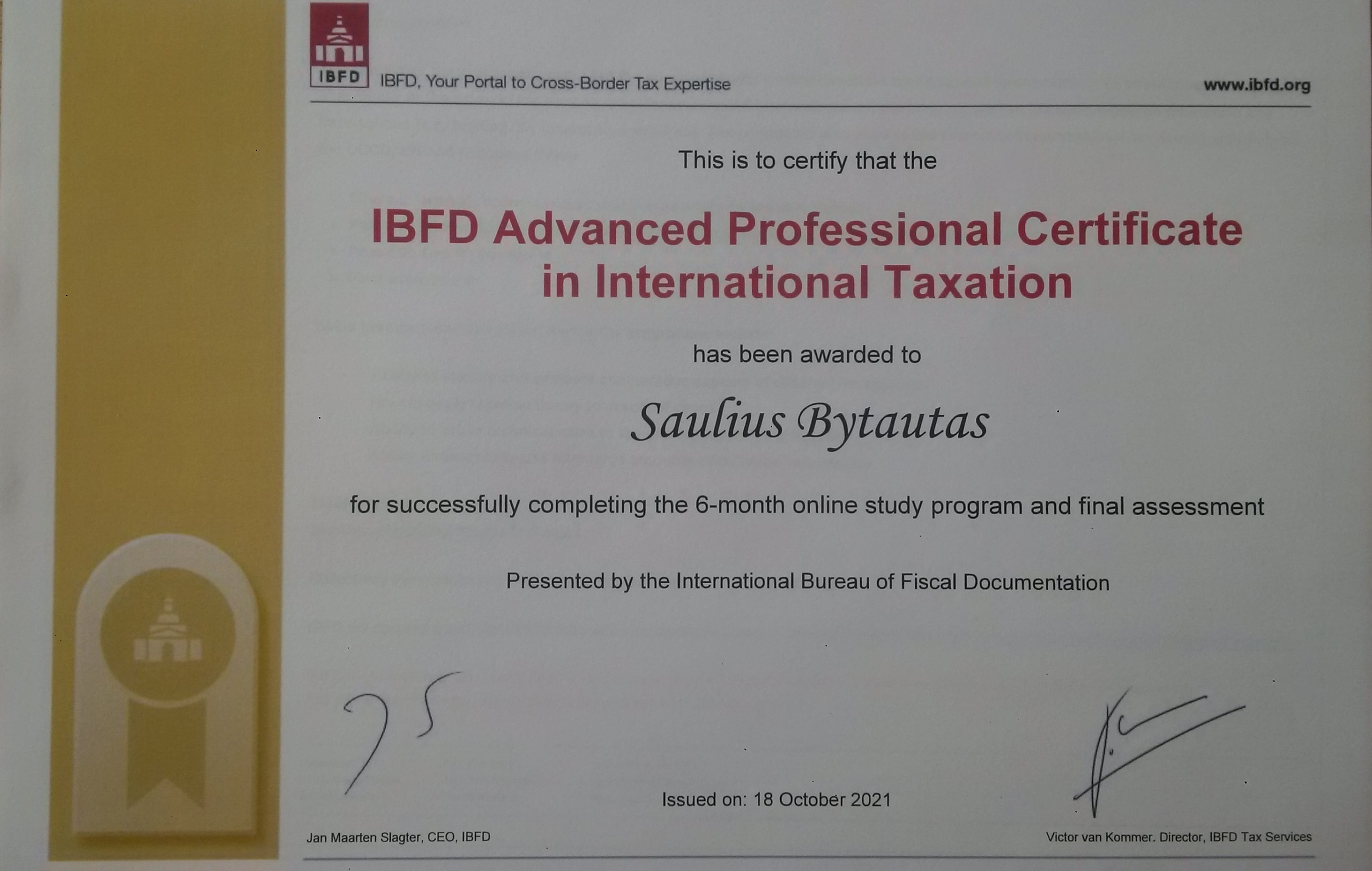

Tarptautinės mokesčių teisės „namais“ vadinamas IBFD (International Bureau of Fiscal Documentation, Nyderlandai) „Inogama“ direktoriui Sauliui Bytautui suteikė „Advanced Certificate in International Taxation (APCIT)“ sertifikatą, patvirtinantį kvalifikaciją tarptautinės mokesčių teisės srityje. Sertifikatas suteiktas atlikus 61,5 valandų trukmės nuotolinę mokymo programą ir išlaikius egzaminą. Plačiau apie APCIT: https://www.ibfd.org/training/apcit

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2021-04-07

„Inogama“ direktorius Saulius Bytautas kaip kviestinis svečias dalyvavo „Mokesčių suflerio“ laidoje, kurioje apžvelgė MTEP lengvatos taikymo praktiką, pateikė realių situacijų pavyzdžius, kurie iliustruoja, kada ir kokios įmonės naudojasi lengvata, atsakė į praktinius klausimus, kurie kyla įmonėms naudojantis lengvata savo veikloje.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2021-03-02

„Inogama“ direktoriui Sauliui Bytautui suteiktas Jungtinės Karalystės „Sertifikuoto mokesčių instituto“ (Chartered Institute of Taxation/CIOT) tarptautinės mokesčių teisės kvalifikaciją patvirtinantis sertifikatas „Tarptautinio apmokestinimo principai“ (angl. Principles of International Taxation), kuris sudaro vieną iš ADIT („Advanced Diploma in International Taxation“) programos modulių. Sertifikatas suteiktas atlikus 3 mėn. trukmės tarptautinės mokesčių teisės studijas pagal CIOT patvirtintą programą ir išlaikius egzaminą.

https://www.tax.org.uk/adit-international-tax/examination-structure/principles-of-international-taxation

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2021-02-15

Bendrovės direktorius Saulius Bytautas 2021-02-04 dalyvavo vienos iš didžiausių Lietuvos kosmetikos gamintojų vidiniame renginyje, kuriame R&D ir marketingo skyrių darbuotojams pristatė inovatyvios įmonės statuso naudas, rizikas, privalumus ir trūkumus, apžvelgė pelno mokesčio lengvatų taikymo ir dokumentavimo praktiką, pristatė didžiųjų užsienio kosmetikos gamintojų investicijas į MTEP veiklą.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2019-12-12

Bendrovės direktorius Saulius Bytautas kviestinio pranešėjo teisėmis dalyvavo Lietuvos verslo angelų „LitBAN“ (https://www.litban.lt/) tinklo narių 2019-12-11 susirinkime ir skaitė pranešimą tema „Tax Incentives for Innovating Businesses in Lithuania: Trends and Benefits“ („Pelno mokesčio lengvatos inovacijas kuriančioms įmonėms: nauda ir tendencijos“).

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2019-02-07

2019-01-31 Saulėtekio slėnio mokslo ir technologijų parke vykusių verslo pusryčių metu “Inogama” direktorius Saulius Bytautas kalbėjo apie mokesčių planavimo tendencijas BEPS (angl. Base Erosion ir Profit Shifting) kontekste, pristatė inovacijas kuriančiam verslui taikomas pelno mokesčio lengvatas.

Plačiau apie renginį: https://www.facebook.com/pg/sunrisevalley/photos/?tab=album&album_id=10158142558033136&__tn__=-UC-R

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2019-01-02

Nuo 2018-01-01 galioja Inovacijų dėžutės (angl. IP Box, Patent Box) lengvata, kuri mažina į MTEP veiklą investuojančių įmonių mokamą pelno mokestį. Lengvatos esmė – pelnas, uždirbtas iš MTEP veiklos metu sukurto turto pardavimo, licencijavimo ar kitokio naudojimo, yra apmokestinamas lengvatiniu 5% pelno mokesčio tarifu. Lengvata taikoma patentabilumo kriterijus atitinkantiems išradimams ir kompiuterių programoms.

VMI prie FM yra parengusi lengvatą reglamentuojančio Pelno mokesčio įstatymo straipsnio projektą (mūsų žiniomis, projektas šiuo metu yra derinamas su Finansų ministerija ir bus paskelbtas 2019 m. sausio-vasario mėn.). Projekte yra atkreipiamas dėmesys į tai, kad kai kurios patentų tarnybos, prieš išduodamos patentą, neatlieka išradimo patentabilumo ekspertizės, t. y. netikrina išradimo naujumo, pan.

Prie šalių, kuriose išsami patentabilumo kriterijų ekspertizė nėra atliekama, yra priskirtina ir Lietuva. Komentare pažymima, kad tokiu atveju IP BOX lengvatai taikyti vien tiktai išradimo patento turėti nepakaks, o įmonė, pageidaujanti pasinaudoti lengvata, išradimo patentabilumą privalės pagrįsti šiais būdais (vienu iš jų):

Programinei įrangai, kuriai IP BOX lengvata taip pat gali būti taikoma, patentabilumo kriterijai negalioja, t. y. nėra keliamas reikalavimas sukurtą sprendimą patentuoti, tačiau yra taikomi bendrieji LR pelno mokesčio įstatyme numatyti IP BOX lengvatos taikymo kriterijai.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2019-01-02

Nuo 2018-01-01 galioja Inovacijų dėžutės (angl. IP Box, Patent Box) lengvata, kuri mažina į MTEP veiklą investuojančių įmonių mokamą pelno mokestį. Lengvatos esmė – pelnas, uždirbtas iš MTEP veiklos metu sukurto turto pardavimo, licencijavimo ar kitokio naudojimo, yra apmokestinamas lengvatiniu 5% pelno mokesčio tarifu. Lengvata taikoma patentabilumo kriterijus atitinkantiems išradimams ir kompiuterių programoms.

Lengvata išties patraukli ir didina šalies mokesčių sistemos konkurencingumą (Vidurio ir Rytų Europos regione IP BOX lengvatą turi tiktai dvi šalys – Lenkija ir Vengrija). Tačiau apmaudu, kad esamas teisinis reguliavimas apriboja jos teikiamą ekonominę naudą.

IP BOX taikančios šalys 2019 m.

Pagal LR pelno mokesčio įstatymą, iš MTEP turto naudojimo uždirbtas pelnas, kuris yra apskaičiuojamas taikant lengvatinį 5% tarifą, yra apskaičiuojamas taikant koeficientą – santykį tarp MTEP sąnaudų ir visų sąnaudų, patirtų sukuriant MTEP turtą. Sakykime, kad:

Šiuo atveju pelnas 5% tarifu bus apmokestinamas taikant koeficientą, lygų 71,43% (apskaičiuota kaip 1000 Eur / 1400 Eur).

Kitaip tariant pelno apmokestinimas yra susietas su pridėtine verte, kuri yra sukuriama MTEP veiklos metu – kuo didesnė dalis MTEP turto sukūrimo sąnaudų yra pačios įmonės patirtos MTEP sąnaudos, tuo didesnė dalis pelno bus apmokestinama 5% tarifu. Jei dalį turto sukūrimo sąnaudų sudaro sąnaudos, patenkančios į „visų“ sąnaudų kategoriją, tuomet 5% tarifu apmokestinamo pelno dalis mažėja. Toks reguliavimas yra logiškas ir suprantamas; be to, padedantis išvengti piktnaudžiavimo.

Tačiau pagrindinis klausimas – kokios sąnaudų rūšys turėtų patekti į „visų“ sąnaudų kategoriją? Remiantis esamu Pelno mokesčio teisiniu reguliavimu (5 straipsnio 9 dalis), „visos“ sąnaudos yra suprantamos tiesiogiai, t. y. visi atskaitymai, kurie yra patirti MTEP veikloje sukuriant turtą (išskyrus palūkanas ir pastatų nusidėvėjimo sąnaudas). Vadinasi, remiantis tokia nuostata, prie „visų sąnaudų“, kurios, suprantama, mažina 5% tarifu apmokestinamo pelno dalį, turėtų būti priskiriamos bet kokios sąnaudos, kurios vienaip ar kitaip susijusios su MTEP turto sukūrimu (pvz., administracijos darbuotojų sąnaudos, patalpų nuoma, kt.).

Vis dėlto, nagrinėjant Europos bendradarbiavimo ir plėtros organizacijos (EBPO) ir užsienio šalių praktiką, matyti, kad toks „visų“ sąnaudų kategorijos traktavimas yra aiškinamas pernelyg plačiai. Pavyzdžiui, EBPO pelno mokesčio bazės erozijos ir pelno perkėlimo (angl. BEPS) 5 veiksmų plane numatyta, kad vienintelis atvejis, kuomet lengvatiniu tarifu apmokestinamo pelno proporcija galėtų būti mažesnė nei 100% (44 punktas), yra situacija, kai mokesčių mokėtojas MTEP darbus pirko iš susijusių asmenų ir/ arba įsigijo bei MTEP turtui sukurti panaudojo kitų subjektų sukurtą turtą.

Analogiškos formuluotės yra ir kitų IP BOX lengvatą taikančių šalių, pvz., JK, Airijos, Lenkijos, Nyderlandų teisinėje bazėje. Pavyzdžiui, Airijos mokesčių administratoriaus pateiktame IP BOX lengvatos komentare teigiama, kad:

„Overall expenditure (t. y. visos sąnaudos) on the qualifying asset is the total expenditure actually incurred on the asset which in general could have qualified for the KDB (Knowledge development box), had the company incurred the expenditure itself. It includes the company’s own qualifying expenditure, the acquisition costs and group outsourcing costs“.

Atsižvelgiant į paminėtas aplinkybes, darytina išvada, kad Lietuvoje galiojantis IP BOX lengvatos teisinis reguliavimas nepagrįstai išplečia sąvokos „visos išlaidos“ apimtį, sumažindamas lengvatos ekonominį efektą ir konkurencingumą kitose šalyse galiojančių tokio tipo lengvatų atžvilgiu (laikantis siūlomo teisinio reguliavimo, būtų padidinamas lengvatiniu tarifu apmokestinamo pelno proporcijai apskaičiuoti naudojamos formulės vardiklis ir atitinkamai sumažėtų lengvatos ekonominė nauda).

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2018-11-29

Lapkričio 22 d. Trakuose vyko metinė „Finansų direktorių rudens konferencija 2018“, kurios metu įmonių finansų vadovai diskutavo finansų valdymo efektyvumo didinimo temomis. Renginio metu „Inogama“ vadovas Saulius Bytautas pristatė inovacijas kuriančioms įmonėms taikomų pelno mokesčio lengvatų taikymo praktiką ir tendencijas.

Plačiau žr.: https://www.linkedin.com/pulse/apie-finans%C5%B3-valdym%C4%85-ir-mokes%C4%8Dius-metin%C4%97je-giedrius-ciupaila/

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2018-11-16

2018 m. sausio 1 d. Lietuvoje įsigaliojo nauja „Inovacijų dėžutės“ pelno mokesčio lengvata. Pagal naująją lengvatą, iš MTEP veiklos metu sukurto turto uždirbtas pelnas apmokestinamas 5 % pelno mokesčio tarifu (vietoje standartinio 15 % tarifo).

2018-11-16 verslo pusryčių metu su Visorių informacinių technologijų parko nariais aptarėme šios lengvatos taikymo galimybes, kalbėjome apie kitų pelno mokesčio lengvatų inovacijoms taikymo praktiką.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2018-10-18

2018-10-11 Mokslo, inovacijų ir technologijų agentūros (MITA) patalpose vykusiame Lietuvos autodalių gamintojų ir eksportuotojų asociacijos („LAuGEA“) posėdyje „Inogama“ vadovas Saulius Bytautas apžvelgė šiuo metu Lietuvoje galiojančių pelno mokesčio lengvatų inovacijų veiklai sistemą. Pranešimo metu taip pat pristatyta nuo 2018 m. įsigaliojusi „Inovacijų dėžutės“ (angl. „IP BOX“) pelno mokesčio lengvata, aptarta jos ekonominė nauda ir taikymo galimybės.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2018-08-13

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2018-02-27

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2017-11-09

Situacija

VMI prie FM neseniai pateikė atsakymą į individualų mokslinius tyrimus ir eksperimentinę plėtrą (MTEP) vykdančios įmonės paklausimą.

Paklausimu buvo prašoma paaiškinti dėl su investicinio projekto (IP) lengvatos taikymu susijusių aplinkybių. Ilgalaikis turtas (laboratorinė įranga), kuriam įmonė planavo pritaikyti IP lengvatą, buvo įsigytas MTEP veiklos vykdymo tikslais. Šio turto įsigijimas iš dalies finansuotas ES lėšomis pagal gerai žinomą finansavimo priemonę „Intelektas LT+”. Įsigytam turtui bendrovė MTEP veiklai numatytų sutrumpintų nusidėvėjimo normatyvų netaikė.

VMI atsakymas

Nekomentuodamas paklausime išdėstytų aplinkybių ir pateiktų klausimų, mokesčių administratorius paaiškino, kad (citata) „Investicinis projektas ir MTEP veikla“ <…> siekia skirtingų tikslų, todėl turto (laboratorinės įrangos), įsigyto MTEP tikslams, išlaidos neatitinka Pelno mokesčio įstatymo 2 str. 12-1 dalyje nustatyto investicijų apibrėžimo, todėl šioms išlaidoms <…> investicinio projekto lengvata netaikoma“.

Ar tikslai tikrai kitokie?

Pirmiausia, gana sunku paaiškinti argumentą, kad investiciniu projektu ir MTEP veikla yra siekiama skirtingų tikslų. Jis iš dalies būtų svarstytinas tuo atveju, jei kalbėtume apie universitetų ar mokslinių institutų vykdomą MTEP veiklą, kurios atveju paprastai yra nesiekiama komerciškai pritaikomų rezultatų. Tačiau verslo įmonių atveju pagrindinis ir esminis MTEP veiklos tikslas – komercializuoti jos rezultatus sukuriant naujus produktus, paslaugas, technologijas ar kitus sprendimus.

Būtent taip apibrėžiama eksperimentinės plėtros sąvoka Mokslo ir studijų įstatyme: „<…> nuosekli, papildomų žinių teikianti veikla, kurios tikslas – kurti naujus produktus ar procesus arba tobulinti jau sukurtus produktus ar procesus, <…>”.

Šia prasme MTEP veiklos tikslas niekuo nesiskiria nuo investicinio projekto tikslų, kurie Pelno mokesčio įstatyme apibrėžiami kaip investicijos į naujų, papildomų produktų gamybą ar paslaugų teikimą arba gamybos (ar paslaugų teikimo) pajėgumų didinimą (2 str. 12-1 d.).

Prieštarauja finansavimo sąlygų aprašui

„Intelektas LT+” priemonės, pagal kurią nagrinėjamu atveju buvo finansuotas laboratorinės įrangos įsigijimas, finansavimo sąlygų apraše nurodyta, kad priemonės tikslas yra „<…> skatinti įmonių plėtrą ir naujų inovacinių įmonių steigimąsi <…>”.

VMI prie FM patvirtintame Pelno mokesčio įstatymo komentare nurodyta, kad „investicinis projektas apima tokias investicijas į naujo arba esamo vieneto turtą, kurios susijusios su inovacijų kūrimu, vieneto plėtimu, produktyvumo ir darbo našumo didinimu <…>“.

Iš pateiktų nuostatų akivaizdu, kad investicinio projekto ir MTEP veiklos galutinis tikslas, skirtingai nuo pateikto VMI išaiškinimo, iš esmės yra analogiškas – skatinti investicijas į verslo plėtrą ir inovacijas. Be to, Europos bendradarbiavimo ir plėtros organizacijos parengtuose dokumentuose (Frascati vadovas ir Oslo vadovas) nurodoma, kad MTEP veikla yra viena iš inovacijų veiklos rūšių.

Kokia logika turėti dvi lengvatas?

Gali kilti klausimas – jei MTEP veiklos tikslai iš esmės nesiskiria nuo investicinio projekto tikslų, kodėl Pelno mokesčio įstatymas numato dvi lengvatas?

Atsakymas paprastas – skiriasi šių lengvatų objektas. MTEP lengvata yra skatinamas „minkštų“ inovacijų veiklų vykdymas, t.y., moksliniai tyrimai ir eksperimentinė plėtra. Tuo tarpu investicinio projekto atveju lengvatos objektas yra „kietos“ veiklos, t.y., ilgalaikio turto įsigijimas.

Vadinasi, fiskalinis inovacijų skatinimo mechanizmas veikia dviem lygiais – pirmiausia, skatina naujų produktų kūrimą (MTEP veiklą), o tuo pačiu – ilgalaikio turto, naudojamo inovacijų veikloje, įsigijimą.

Tačiau nei Pelno mokesčio įstatyme, nei jo komentare nėra užuominų apie tai, kad MTEP veikloje naudojamas ilgalaikis turtas turėtų būti eliminuojamas iš investicinio projekto lengvatos taikymo apimties (nebent jam būtų pritaikyti sutrumpinti nusidėvėjimo normatyvai).

Kas toliau?

Jei pažodžiui vadovautis VMI išaiškinimu, MTEP veiklą vykdanti įmonė investicinio projekto lengvata pasinaudoti negalės, nebent jos įsigytas ilgalaikis turtas būtų naudojamas ne MTEP tikslais, kurie atitinka Pelno mokesčio įstatyme pateiktą investicinio projekto sąvoką.

Belieka tikėtis, kad interpretuojant teisės aktus ir/ ar paklausime pateiktas faktines aplinkybes įsivėlė klaida, dėl kurios mokesčių administratorius pateiktą atsakymą persvarstys.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2017-10-30

Kviečiame susipažinti su žinių portale “15min.lt” publikuotu straipsniu, kuriame pateikiamos mūsų įžvalgos apie šalies investicijas į MTEP.

2017-10-12

Lietuvos statistikos departamentas paskelbė 2016 m. duomenis apie investicijas į mokslinius tyrimus ir eksperimentinę plėtrą (MTEP). Deja, tačiau rezultatai dar prastesni už pernykščius – mažėjo ne tik verslo sektoriaus, tačiau ir visos šalies išlaidos MTEP veiklai.

Verslas 2016 m. investavo mažiau

Pagal paskelbtus duomenis verslo sektoriaus išlaidos MTEP veiklai 2016 m. sudarė 103,5 mln. Eur ir buvo 3% mažesnės lyginant su perskaičiuotais 2015 m. duomenimis (106,7 mln. Eur).

Sumažėjimas gal ir nereikšmingas, tačiau pažymėtina, kad praeitais metais pokytis taip pat buvo neigiamas, tik kur kas didesne apimtimi (-8%). Iki tol nuo pat 2009 m. verslo sektoriaus MTEP išlaidos kasmet vidutiniškai augdavo po 17% ir, lyginant 2009 bei 2014 m. duomenis, daugiau nei padvigubėjo.

Bendras investicijų sumažėjimas – drastiškas

Jei praėjusiais metais neigiamu pokyčiu stebino tiktai verslo sektorius, šiemet investicijos į MTEP mažėjo visos šalies mastu. Pagal paskelbtus duomenis MTEP veiklai šalyje iš viso buvo skirta 286,1 mln. Eur – 26,6% mažiau nei 2015 m. (389,7 mln. Eur). Tai yra, bendros investicijos sumažėjo visais 104 mln. Eur.

Stebėtina, tačiau aukštojo mokslo sektoriuje, kuris sudaro didžiąją Lietuvos MTEP išlaidų pyrago dalį, ir kuris iki šiol visuomet demonstravo teigiamą pokytį, investicijos į MTEP sumažėjo kone dvigubai – nuo 216 mln. iki 128 mln. Eur.

Verslo investicijos – 0,27% nuo BVP

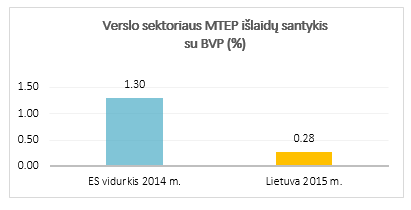

Pagal paskelbtus duomenis 2016 m. verslo įmonių MTEP išlaidos sudarė 0,27% šalies BVP (sumažėjo nuo 0,29% 2015 m.).

Palyginimui, vidutinis verslo sektoriaus MTEP išlaidų intensyvumas tarp 28 ES šalių 2015 m. sudarė 1,30% (šaltinis – Eurostat; 2016 m. duomenys dar nepaskelbti).

Geriau už latvius

Statistika nėra džiuginanti – guodžia bent tai, kad pranokome kaimynus latvius (kaip, beje, ir praeitais metais). Ten verslo investicijos į MTEP 2016 m. taip pat buvo mažesnės – Latvijos statistikos biuras skelbia, kad MTEP investicijos nuo 37,6 mln. Eur 2015 m. susitraukė iki 27 mln. Eur (-28%).

Latvijos verslo sektoriaus MTEP išlaidos sudarė vos 0,11% šalies BVP (2015 m. – 0,15%).

Kokios priežastys?

Aišku viena – šalies investicijos į MTEP ir toliau yra tiesiogiai priklausomos nuo ES fondų paramos. 2014-2015 m. pasibaigė vienas finansavimo etapas, o antrasis dar neįsibėgėjo, tad „didieji pinigai“ dar nepasiekė nei verslo, nei mokslo sektorių.

ES paramą gavę verslo ir mokslo subjektai patirtas MTEP išlaidas privalo deklaruoti Statistikos departamentui, tad tikėtina, kad kitais metais matysime atšokimą ir investicijų padidėjimą.

Tas faktas, kad sumažėjusio ES finansavimo neamortizuoja nuosavos verslo investicijos į MTEP, byloja apie tai, jog inovatoriška kultūra ir drąsioms investicijoms reikalingas klimatas šalyje dar tik formuojasi.

Žvilgsnis į priekį

Pabaigai pora teigiamų akcentų:

1. 2017 m. rugpjūčio mėn. Seime buvo užregistruotas Pelno mokesčio įstatymo pakeitimo projektas. Jame numatyta nuo 2018 m. įteisinti naująją pelno mokesčio lengvatą pajamoms iš MTEP veiklos metu sukurtos intelektinės nuosavybės. Nors lengvata MTEP veiklą skatintų labiau netiesiogiai, bendrame kontekste tai pozityvi žinutė, demonstruojanti, kad pastangomis skatinti MTEP veiklą nuo kitų šalių neketiname atsilikti. Plačiau žr.: https://www.linkedin.com/pulse/kaip-veiks-naujoji-pelno-mokes%C4%8Dio-lengvata-saulius-bytautas/

2. Šiuo metu į lietuvių kalbą yra verčiamas naujasis Frascati vadovas (angl. Frascati Manual), kuriuo remiantis yra vertinama, ar veikla atitinka MTEP požymius (šiuo metu vadovaujamasi senąja 2002 m. redakcija). Nors naujasis dokumentas MTEP sampratos iš esmės nekeičia, jame galima rasti nuostatų, kurios galimai sušvelnins griežtą MTEP, ypač eksperimentinės plėtros, veiklų interpretavimą ir galbūt paskatins būti drąsesniems pripažįstant projektus MTEP veiklomis.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2017-09-21

Pelnui – lengvatinis 5% tarifas

Rugpjūčio pabaigoje Seime buvo užregistruotas Pelno mokesčio įstatymo projektas, kuriame numatyta naujoji pelno mokesčio lengvata pajamoms iš intelektinės nuosavybės (IN) naudojimo.

Projekte numatyta, kad iš IN naudojimo gautas pelnas bus apmokestinamas lengvatiniu 5% pelno mokesčio (PM) tarifu. Planuojama, kad lengvata įsigalios nuo 2018 m. ir bus taikoma apskaičiuojant 2018 ir vėlesnių metų PM.

Tiesa, pabandžius įsivaizduoti, kaip realiai pagal pasiūlytas taisykles galėtų veikti naujoji lengvata, atsiranda daug klausimų. Tikėtina, kad su iššūkiais susidurs ir mokesčių administratorius, kadangi reikės aiškiai apibrėžti pelno iš IN naudojimo apskaičiavimo taisykles.

Kaip veiks?

Numatytos 3 pagrindinės lengvatos taikymo sąlygos:

(1) Būtina vykdyti MTEP veiklą.

Lengvata numatyta pelnui iš tokios IN, kurią sukuria pats mokesčių mokėtojas, vykdydamas mokslinius tyrimus ir eksperimentinę plėtrą (MTEP). Vadinasi, tokie atvejai, kai įsigyjamas patentas ar kita IN, į lengvatos taikymo apimtį nepateks.

(2) Taikoma programinei įrangai ir patentabiliems išradimams.

Lengvata bus taikoma ne bet kokiai IN, o tiktai:

(a) programinei įrangai, kuriai yra atsiradusios autorių teisės;

(b) patentuotai intelektinei nuosavybei (Lietuvoje ar Europos Ekonominės Erdvės valstybėje);

Lengvata pradedama taikyti pateikus patentinę paraišką.

(3) Pajamos ir išlaidos – pačios įmonės.

Numatyta, kad pajamas iš IN objekto naudojimo turi gauti tiktai ją sukūrusi bendrovė, ir tik ji turi patirti su šiomis pajamomis susijusias išlaidas.

Kaip bus apskaičiuojama?

Lengvatos ekonominė nauda priklausys nuo to, kiek MTEP sąnaudų bendrovė patyrė sukurdama IN lyginant su bendromis tos IN sukūrimo išlaidomis. Numatyta formulė, pagal kurią bus apskaičiuojamas lengvatiniu 5% PM tarifu apmokestinamas pelnas:

MTEP išlaidos/ Visos išlaidos x Pelnas iš IN naudojimo.

(Prie MTEP išlaidų nepriskiriamos sąnaudos iš susijusių asmenų).

Vadinasi, jei MTEP sąnaudos sudarys 100% visų IN sukurti patirtų išlaidų, visas iš IN naudojimo gautas pelnas bus apmokestinamas 5% tarifu. Proporcija atitinkamai mažės tuo atveju, jei sukuriant IN buvo patirtos kitos išlaidos (žr. toliau).

Pagrindiniai nežinomieji

Kol kas sunku prognozuoti, kaip realiai bus galima pasinaudoti lengvata, kadangi jos taikymo kriterijai nėra aiškūs. Tikėtina, kad projektas bus tobulinamas, kadangi pastabas dėl jo išreiškė ir Teisingumo ministerija.

Manytina, kad pagrindiniai neatsakyti klausimai yra šie:

(1) Pelno iš IN naudojimo apskaičiavimas.

Pagal paminėtą formulę apskaičiuota MTEP sąnaudų ir visų IN objekto sukūrimo išlaidų proporcija dauginama iš apmokestinamojo pelno, gauto naudojant sukurtą IN objektą. Iš projekto nuostatų nėra aišku, kas yra laikoma IN objekto naudojimu. Viskas gerai, jei situacija yra paprasta, pvz., bendrovė sukūrė IN ir užregistravo patentą bei suteikė licenciją kitai įmonei jį naudoti. Tačiau kaip vertinti atvejus, kai sukurta IN yra tik viena sudedamoji MTEP projekto metu sukurto produkto dalis?

Pavyzdys. Maisto gamintojas sukūrė ir užpatentavo unikalų maisto indelio uždarymo principą. Bendrovė savo produkciją mažmenininkui parduoda maisto indeliuose, atskirai neišskirdama indelio ir produkcijos (maisto) kainos. Ar tokiu būtų galima traktuoti, kad visos to konkretaus produkto (kartu su indeliu) pardavimo pajamos yra pajamos iš IN naudojimo? Jei ne, kaip teisingai „išskaičiuoti“ lengvatai tinkamą pajamų (pelno) dalį?

(2) Tinkamų MTEP išlaidų apskaičiavimas.

Įstatyme pateiktoje formulėje nurodyta, kad prie tinkamų išlaidų yra priskiriamos sąnaudos, patirtos MTEP veikloje sukuriant nematerialųjį turtą. Pažymėtina, kad IN nuosavybės sukūrimas gali būti tiktai viena sudedamoji viso MTEP projekto dalis, todėl kyla klausimas, kaip „išskaičiuoti“ sąnaudas, patirtas sukuriant IN objektą.

Pavyzdys. Bendrovė kuria naują kuro lygio matuoklį ir projekto metu išranda naują matuoklio įtvirtinimo transporto priemonėje metodą. Pagrindinis projekto tikslas buvo sukurti naują produktą (kuro lygio matuoklį), o naujas matuoklio įtvirtinimo metodas yra „šalutinis“ projekto rezultatas, kurio bendrovė iš pat pradžių neplanavo. Atitinkamai, matuoklio įtvirtinimo principo sukūrimui ji nevedė atskiros darbo laiko apskaitos. Šiuo atveju nėra aišku, kas būtų laikoma tinkamomis išlaidomis naujosios lengvatos taikymo tikslais – visos projekto metu patirtos MTEP sąnaudos? Tiktai ta dalis, kuri patirta kuriant matuoklio įtvirtinimo metodą? Jei pastarasis atvejis, kaip tiksliai apskaičiuoti šias sąnaudas neuždedant verslui nepagrįstos administracinės naštos?

(3) Visų IN nuosavybės objekto sukūrimo išlaidų apskaičiavimas.

Įstatyme pateiktoje formulėje nurodyta, kad tinkamos IN sukūrimo išlaidos turi būti padalinamos iš visų IN objekto sukūrimo išlaidų. Tačiau nėra aiškiai apibrėžiama, kas turėtų būti priskiriama prie pastarųjų.

Kaip matyti, naujosios lengvatos modelis yra suderintas su EBPO patvirtintu 5-uoju BEPS (angl. Base Erosion and Profit Shifting) veiksmų planu, todėl tikėtina, kad įstatymų leidėjo ketinimas nagrinėjamu klausimu yra vadovautis EBPO pozicija. Tokiu atveju, prie visų išlaidų turėtų būti priskiriamos tiktai dviejų rūšių sąnaudos: (a) IN įsigijimai, (b) pirkimai iš susijusių asmenų. Tačiau įstatymo projekte pateiktoje formuluotėje tokia pozicija neatsispindi. Taikant jo nuostatas paraidžiui, galima būtų traktuoti, kad prie visų išlaidų reikėtų įtraukti ir bendrovės veiklos ir administracines sąnaudas bei kitas sąnaudas. Tačiau pastaruoju atveju būtų nepagrįstai apribota lengvatos taikymo apimtis (būtų sumažinta iš IN gautam pelnui apskaičiuoti taikoma proporcija).

(4) Autorinių teisių registravimas.

Projekte numatyta, kad lengvata, be kita ko, galės būti taikoma pelnui, gautam iš programinės įrangos naudojimo, tačiau tiktai tuo atveju, kai į sukurtą programinę įrangą yra atsiradusios autorinės teisės. Nėra aišku, kaip reikės pagrįsti autorinių teisių atsiradimą, kokia dokumentacija bus reikalinga šiuo klausimu, ar reikės autorines teises registruoti, ir panašiai.

(5) Pelno iš IN naudojimo apskaičiavimo periodiškumas.

EBPO 5-ojo BEPS veiksmų plano nuostatose yra komentaras, kad pelno iš IN naudojimo apskaičiavimas turėtų būti atnaujinamas kasmet, t.y., patyrus papildomų IN sukūrimo išlaidų, proporcija, taikoma iš IN objekto naudojimo gautam pelnui apskaičiuoti, turėtų būti perskaičiuojama. Pateiktame įstatymo projekte šis klausimas nėra aptartas.

Kadangi su lengvatos taikymu susijusių klausimų yra nemažai (čia paminėti tik pagrindiniai), sunku įsivaizduoti, kad lengvata galėtų sklandžiai veikti be jos taikymo taisykles detalizuojančio poįstatyminio teisės akto. Manytina, kad paminėtus klausimus savo komentaruose paaiškins bei išplėtos ir mokesčių administratorius.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2017-06-19

Verslo bendruomenė džiugiai sutiko Vyriausybės planą įvesti inovacijoms skirtą mokesčių lengvatų paketą. Numatomi pakeitimai dar bent kelis metus padės išlaikyti konkurencingą šalies poziciją kovoje už tarptautinio kapitalo pritraukimą. Tiesa, galima diskutuoti, ar naujoji 5% tarifo lengvata komercializuotos intelektinės nuosavybės pajamoms atliepia inovatyvaus verslo poreikius ir atitinka EBPO rekomendacijas.

1. Kaip atrodome Europoje šiuo metu?

Šiuo metu MTEP lengvatas yra įsivedusios 26 iš 28 Europos Sąjungos šalių. Vienos pirmųjų jas įteisino Prancūzija, Ispanija ir Beneliukso šalys (~1990 m.), vėliau prie jų prisijungė Jungtinė Karalystė (JK), Airija, Portugalija, Italija ir kitos (2000-2008 m.). Šiuo metu vienintelės MTEP lengvatų neturinčios ES valstybės – Vokietija ir Estija.

MTEP mokesčių lengvatas turinčios ES šalys.

Daugelis šalių turi kompleksinį MTEP lengvatų paketą, kai pagrindinė lengvata yra kombinuojama su papildomomis mokestinėmis paskatomis. Pavyzdžiui, JK, Nyderlanduose ir Prancūzijoje pagrindinė MTEP lengvata yra taip vadinamas mokesčių kreditas (angl. R&D tax credit), kuomet pelno mokestis yra mažinamas nuo MTEP išlaidų sumos skaičiuojamu % dydžiu. Papildomas lengvatas sudaro pagreitintas MTEP veikloje naudojamo turto nusidėvėjimas arba mažesnis mokesčio tarifas iš komercializuotos intelektinės nuosavybės (IN) gautoms pajamoms.

Remiantis Europos Komisijos 2014 m. užsakyto tyrimo duomenimis, MTEP lengvatų lyderės Europoje yra Norvegija, Danija ir Airija. Lietuva šio tyrimo metu buvo įvertinta kiek prasčiau nei vidutiniškai – užėmė 19 vietą tarp 33 tyrimo metu vertintų mokesčių jurisdikcijų.

2. Naujasis inovacijų paketas – pažangus

Vyriausybės planas įvesti lengvatų paketą inovacijoms vertintinas kaip pažangus, ypač turint omenyje, kad tarptautinėje arenoje MTEP lengvatų reikšmė ir populiarumas toliau auga. Pvz., 2015 m. JAV savo MTEP mokesčių kreditą padarė neterminuotą – iki tol kasmet buvo sprendžiama dėl jo pratęsimo. Kaimyninė Latvija 2014 m. įsivedė lietuvišką trigubos MTEP išlaidų atskaitos analogą.

Džiugina tai, kad, užuot iš esmės keitusi esamą MTEP lengvatų sistemą, Vyriausybė planuoja pratęsti jau esamos trigubos MTEP išlaidų atskaitos galiojimą. Tai atitinka tiek paminėto EBPO tyrime pateiktas rekomendacijas (MTEP lengvatų reglamentavimas turėtų būtų kuo mažiau kaitaliojamas), tiek vietos mokesčių mokėtojų, kurie su lengvata jau yra neblogai susipažinę, poreikius.

3. O kaip „start-up‘ai“?

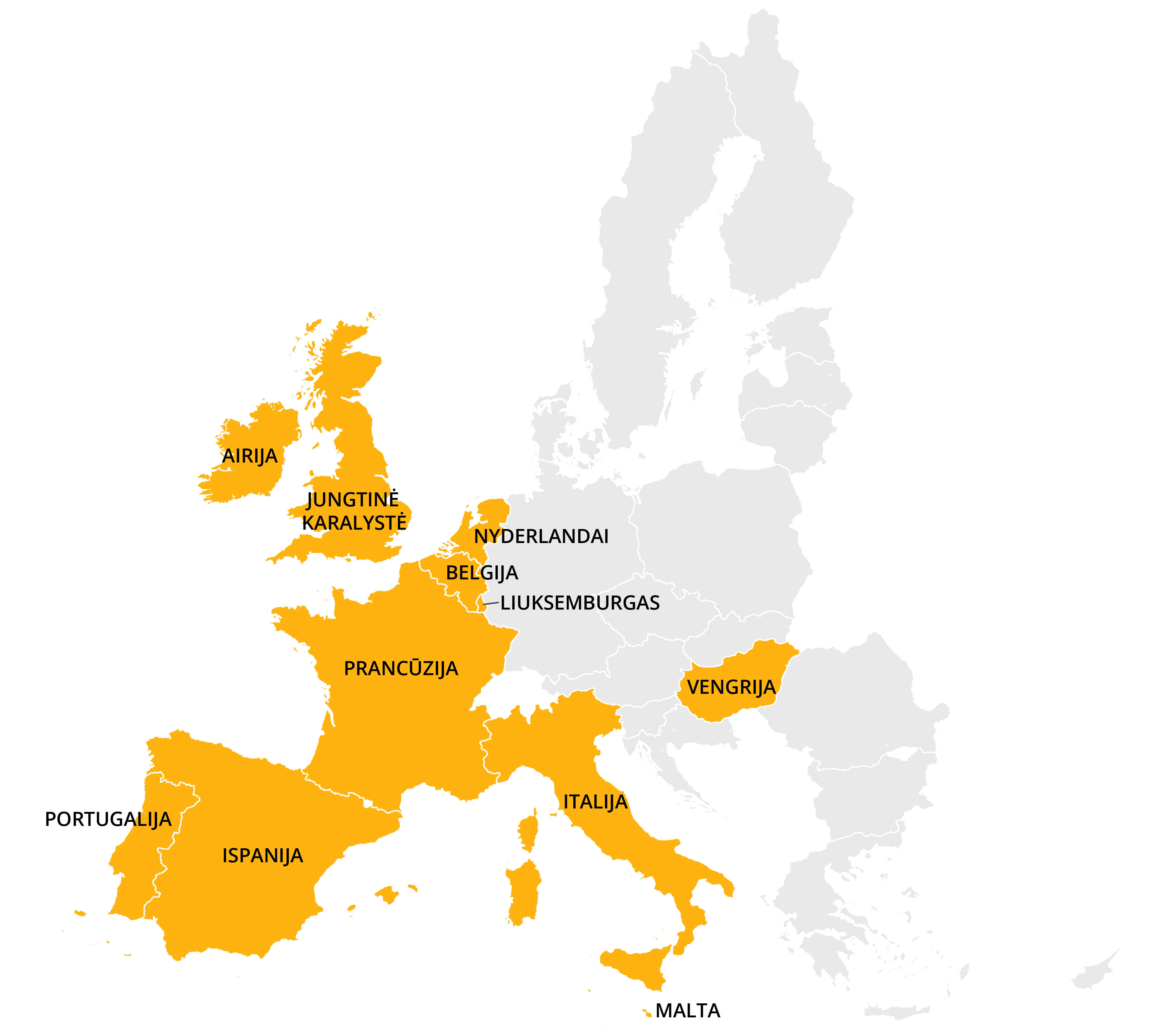

Vis dėlto, diskutuotina, ar naujoji 5% komercializuotos intelektinės nuosavybės (IN) pajamų lengvata yra geriausias pasirinkimas stiprinant galiojančią MTEP lengvatų sistemą. Nors dar nėra aišku, kaip konkrečiai veiks naujoji lengvata, iš viešų Vyriausybės pranešimų galima spręsti, kad lengvata bus kai kuriose ES šalyse veikiančių „IP Box“ lengvatų analogas (šiuo metu tokias lengvatas turi 11 Europos Sąjungos šalių – žr. žemėlapį). Šių lengvatų esmė – iš tam tikros komercializuotos IN (pvz., patentų) uždirbtos pajamos yra apmokestinamos mažesniu pelno mokesčio tarifu. Lietuvoje nuo 2018 m. tokioms pajamoms numatoma įvesti lengvatinį 5% pelno mokesčio tarifą.

„IP Box“ lengvatas turinčios ES šalys.

Abejonei dėl šios lengvatos yra trys pagrindinės priežastys.

Pirmiausia, dabar galiojanti trigubos MTEP išlaidų atskaitos lengvata turi vieną trūkumą – ji veikia kaip „negrąžintina“ (angl. Non-refundable) mokestinė parama. Tai reiškia, kad jei įmonė dirba nepelningai, ji realios ekonominės naudos iš lengvatos negauna, kadangi nemoka pelno mokesčio. Tuo tarpu kai kuriose šalyse (pvz., JK, Airijoje, Danijoje) nepelningai dirbantys mokesčių mokėtojai, dažniausiai SVV įmonės, iš biudžeto gali gauti dalį „prarasto“ mokestinio sutaupymo, o tai veikia kaip tiesioginė finansinė injekcija apyvartiniam kapitalui finansuoti.

Šis trigubos atskaitos lengvatos trūkumas ypatingai paliečia spartuolius, kadangi keli pirmieji jų veiklos metai paprastai būna nuostolingi. Tiesa, iš lengvatos susidaręs mokestinis nuostolis gali būti perkeliamas į būsimus metus neterminuotai, tad, žiūrint teoriškai, lengvata naudotis vis tiek verta. Tačiau praktika rodo, kad startuoliams tai iš esmės neaktualu, kadangi jų pagrindinis rūpestis yra per įmanomai trumpiausią laiką „paleisti“ į rinką naują produktą, o tam apyvartinės lėšos reikalingos kaip kraujas.

4. Alternatyvos

Būtų galima pasiremti kitų šalių, kaip antai Prancūzijos, pavyzdžiu ir pasvarstyti dėl jaunam MTEP veiklą vykdančiam verslui skirtos lengvatos (Prancūzijoje galiojanti Jeune Entreprise Innovante lengvata jaunoms įmonėms per trumpą laiką iš biudžeto leidžia gauti nustatyto dydžio piniginę išmoką, kurios dydis priklauso nuo MTEP išlaidų sumos). Juolab, kad „IP Box“ tipo lengvata tiesiogiai MTEP veiklos neskatina, o tik „apdovanoja“ už jau sukurtos IN komercializavimą. Tokia yra ir minėtame EBPO tyrime rekomenduojama praktika.

Kita alternatyva – Nyderlanduose, Belgijoje ar Vengrijoje veikiančios lengvatos, kurios leidžia sumažinti mokesčius nuo MTEP veikloje dalyvaujančio personalo darbo užmokesčio. Šiuo atveju galimybė pasinaudoti lengvata atsiranda ir nepelningai dirbančioms – atitinkamai ir pelno mokesčio nemokančioms – įmonėms. Tokias lengvatas turi 8 iš 33 EBPO tyrime dalyvavusių jurisdikcijų.

5. Padidintas EBPO dėmesys

Antra priežastis – „IP Box” tipo mokesčių lengvatos pastaraisiais metais yra po EBPO padidinamuoju stiklu. Nors šalys yra suverenios pasirinkti mokesčių lengvatas, tam tikras mokestines paskatas EBPO traktuoja kaip „žalingą mokesčių praktiką“ (angl. Harmful tax practice), kuri pagal Europos Sąjungos teisę yra draudžiama. Tokiomis jos laikomos dėl to, kad sudaro sąlygas geografiškai mobilias veiklas ar intelektinę nuosavybę perkelti į lengvatinį mokestinį režimą siūlančias šalis, nesukuriant jose pakankamo ekonominės veiklos turinio. Tokiu atveju lengvatinis režimas veikia tiktai kaip „mokestinis masalas“ šalių kovoje dėl tarptautinio kapitalo pritraukimo, tačiau pats savaime MTEP veiklos neskatina.

Savaime suprantama, tai nereiškia, kad Vyriausybės ketinama įteisinti IN lengvata ateityje a priori susilauks EBPO nemalonės. Tačiau manytina, kad konstruojant lengvatos veikimo mechanizmą, turės būti užtikrinta, jog jis atitiks EBPO rekomenduojamą praktiką, o tai gali sukurti neproporcingą administravimo naštą mokesčių mokėtojams – trečia priežastis (žr. sekantį punktą).

6. Didesnė administracinė našta?

Tam, kad „IP Box“ režimas būtų nelaikomas „žalinga mokesčių praktika“, jis turi atitikti pakankamos ekonominės veiklos kriterijų (angl. Substantial activity requirement). Tai reiškia, kad mokestinės lengvatos taikymas turi būti proporcingas toje jurisdikcijoje vykdomai MTEP veiklai. Kitaip tariant, tarp lengvatos teikiamos mokestinės naudos ir mokesčių mokėtojo MTEP išlaidų, patiriamų toje šalyje naudojamai IN sukurti, turi būti tiesioginis ryšys. Tai iš esmės reiškia du dalykus:

1. Lengvatos gavėjas gali būti tiktai tas mokesčių mokėtojas, kuris IN nuosavybės objektui sukurti pats vykdė MTEP veiklą lengvatą siūlančioje šalyje (vien patento įsigijimas ir įregistravimas šio kriterijaus neatitiktų);

2. Lengvatos nauda turi būti proporcinga tinkamoms MTEP išlaidoms (angl. Qualifying expenditures), patirtoms IN objektui sukurti (angl. Nexus approach).

7. MTEP išlaidų apskaita

Būtent pastarasis kriterijus yra keblokas ir gali sukurti papildomą administracinę naštą lengvata norintiems pasinaudoti mokesčių mokėtojams. Jis reiškia, kad lengvatiniu tarifu gali būti apmokestinamos ne visos iš komercializuotos IN nuosavybės gautos pajamos, o tik ta jų dalis, kuri yra proporcinga jam sukurti patirtoms MTEP išlaidoms (Qualifying expenditures). Kadangi prie pastarųjų nėra priskiriamos tiesiogiai su IN objekto sukūrimu nesusijusios išlaidos (pvz., paslaugos iš susijusių asmenų, IN įsigijimas, kapitalo investicijos, palūkanos), nustatant, kuri iš komercializuotos IN nuosavybės gauta pajamų dalis gali būti apmokestinama lengvatiniu tarifu, turi būti skaičiuojama konkrečiam IN objektui sukurti patirtų MTEP išlaidų ir kitų išlaidų, susijusių su šio objekto sukūrimu, proporcija. Ši proporcija vėliau taikoma iš konkretaus IN objekto gautoms pajamoms, kurios apmokestinamos lengvatiniu tarifu.

Kadangi Lietuva 2016 m. pateikė prašymą tapti EBPO nare, logiška manyti, kad konstruojant naujosios IN lengvatos veikimo mechanizmą turės būti atsižvelgta į paminėtą tiesioginio ryšio tarp komercializuotos IN pajamų ir jai sukurti patirtų tinkamų MTEP išlaidų principą (Nexus approach). Būtent taip neseniai padarė Nyderlandai, 2016 m. įsivesdami „IP Box“ lengvatą, ir Jungtinė Karalystė, suderindama jau galiojusią „IP Box“ lengvatą su EBPO rekomendacijomis.

Be to, praktinių lengvatos taikymo keblumų gali būti ir daugiau. Pavyzdžiui, tas pats IN nuosavybės objektas gali būti pritaikomas ne vienam, o keliems produktams sukurti. Vadinasi, laikantis paminėto Nexus approach, pajamų iš IN objekto ir MTEP išlaidų jam sukurti apskaita turėtų būti susieta su konkrečiais produktais ar produktų linijomis.

8. Pabaigai

5% lengvata komercializuotai IN galimai nėra geriausias pasirinkimas. Tačiau žiūrint bendrai, naujasis inovacijų paketas vertintinas kaip patrauklus ir konkurencingas, juolab, kad bus gerokai sustiprinta ir investicinio projekto lengvata, taikoma investicijoms į technologinį atsinaujinimą (apmokestinamasis pelnas galės būti mažinamas 100% ilgalaikiam turtui įsigyti patirtomis išlaidomis).

Ar jis reikšmingai pakylės šalį MTEP lengvatų šalių reitinguose – sunku pasakyti. Kai kuriose ES šalyse galiojančios lengvatos yra super patrauklios – jau minėtuose Nyderlanduose ir Prancūzijoje, taip pat Airijoje ir Vengrijoje, veikia ištisas MTEP lengvatų ir kitų finansinių paskatų arsenalas, tad vargu, ar tarptautinę bendruomenę kažkuo nustebinsime. Tačiau panašu, kad MTEP lengvatų žemėlapyje dar bent kelis metus užimsime solidžią poziciją.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2016-11-15

2016-11-14

Verslo investicijos į MTEP 2015 m. mažėjo

2016 m. spalio mėnesį Lietuvos Statistikos departamentas paskelbė 2015 m. duomenis apie verslo išlaidas moksliniams tyrimams ir eksperimentinei plėtrai (MTEP).

Nepaisant įvairių iniciatyvų skatinti investicijas į MTEP, verslo sektoriaus MTEP išlaidos ne tik nepadidėjo, tačiau sumažėjo. Pagal paskelbtus duomenis verslo sektoriaus MTEP išlaidos 2015 m. sudarė 104,1 mln. Eur ir buvo 10% mažesnės lyginant su 2014 m. duomenimis (116,3 mln. Eur).

Kiek nemaloniai nuteikia faktas, kad toks sumažėjimas užfiksuotas pirmą kartą nuo 2009 m. – nuo tada verslo išlaidos MTEP veiklai kasmet augo vidutiniškai po 17%, ir nuo 54,5 mln. Eur 2009 m. pakilo iki minėtų 116,3 mln. Eur 2014 m.

0,28% nuo BVP

Kad duomenys būtų palyginami, MTEP išlaidos paprastai išreiškiamos kaip santykis su šalies BVP (MTEP intensyvumas). Pagal paskelbtus duomenis 2015 m. verslo įmonių MTEP išlaidos sudarė 0,28% šalies BVP (sumažėjo nuo 0,32% 2014 m.).

Palyginimui, vidutinis verslo sektoriaus MTEP išlaidų intensyvumas tarp 28 ES šalių 2014 m. sudarė 1,30% (šaltinis – Eurostat; 2015 m. duomenys dar nepaskelbti, red. past.).

LR Vyriausybės patvirtintoje Lietuvos inovacijų plėtros 2014-2020 m. programoje buvo iškeltas tikslas verslo sektoriaus išlaidas MTEP veiklai 2017 m. padidinti iki 0,5% nuo BVP, 2019 m. – iki 0,9% nuo BVP. Išvadas daryti ankstoka, tačiau matyti, kad iškelti tikslai yra ambicingi, ir be rimtesnio investicijų į MTEP proveržio tikėtis planuoto rezultato bus sudėtinga.

Geriau už latvius, prasčiau už estus

Tiesa, palyginus su kaimynine Latvija, pasirodėme ne taip jau prastai. Latvijos statistikos biuras skelbia, kad 2015 m. verslo sektoriaus MTEP išlaidos sudarė 37,6 mln. Eur, ir buvo net 35% mažesnės už 2014 m. duomenis (57,8 mln. Eur). Verslo išlaidos MTEP 2015 m. sudarė vos 0,15% šalies BVP.

Kita vertus, gerokai atsiliekame nuo estų. Estijos nacionalinė statistikos agentūra nurodo, kad verslo sektoriaus MTEP išlaidos 2015 m. sudarė 139,5 mln. Eur, ir buvo 12% didesnės už 2014 m. išlaidas (124,8 mln. Eur). Estija taip pat gali pasigirti dideliu MTEP išlaidų intensyvumu – verslo išlaidos MTEP veiklai 2015 m. sudarė 0,68% šalies BVP (0,62% – 2014 m.).

MTEP lengvata šiek tiek amortizuoja

Inovacijas kuriančios įmonės gali pasinaudoti Lietuvoje galiojančia MTEP mokestine lengvata ir reikšmingai sumažinti mokėtiną pelno mokestį.

Pagal VMI prie FM pateiktus statistinius duomenis, MTEP lengvata pasinaudojusios įmonės 2015 m. deklaravo 25,9 mln. Eur MTEP sąnaudų, o tai sudaro 1/4 bendrų Statistikos departamento skelbiamų 2015 m. verslo sektoriaus MTEP išlaidų. Lengvatą taikančios įmonės MTEP išlaidų duomenis teikia ir Statistikos departamentui, tad galima daryti prielaidą, kad be MTEP mokestinės lengvatos MTEP išlaidų praradimai būtų gerokai skaudesni.

Tiesa, 2015 m. MTEP lengvatos tikslais deklaruotų išlaidų dydis vis dar nepasiekė 2009 m. lygio, kuomet buvo deklaruota daugiau kaip 26 mln. Eur MTEP išlaidų. Be to, tai yra kur kas mažiau nei buvo prognozuota įteisinant lengvatą 2008 m. (Pelno mokesčio įstatymo aiškinamajame rašte buvo numatyta, kad biudžeto pajamų netekimai dėl lengvatos taikymo bus kelis kartus didesni).

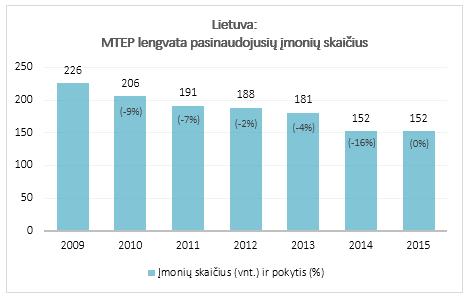

Kita vertus, galima pasidžiaugti, kad MTEP lengvata besinaudojančių bendrovių skaičius pagaliau stabilizavosi – 2015 m. lengvata pasinaudojo 152 įmonės, t.y., tiek pat, kiek ir 2014 m. (iki tol nuo 2009 m. lengvatą taikančių įmonių skaičius nuo 226 įmonių kasmet mažėjo maždaug po 8%).

Nuo 2017 m. – nauja EP sąvoka

Verta paminėti, kad 2017-01-01 įsigalios naujasis LR Mokslo ir studijų įstatymas, kuriame yra numatyta nauja (pažangesnė) ir tarptautinę MTEP praktiką atitinkanti eksperimentinės plėtros (EP) sąvoka.

Iki šiol eksperimentinė plėtra kartais būdavo klaidingai suprantama kaip veikla, kuri turi būti vykdoma mokslinių tyrimų metu gautų žinių pagrindu, t.y., kad moksliniai tyrimai yra būtina EP prielaida. Naujajame įstatyme EP yra suprantama kaip papildomų žinių teikianti ir naujus produktus (paslaugas, procesus, kt.) kurianti veikla, kuri gali būti vykdoma tiek mokslinių tyrimų, tiek ir praktinės patirties pagrindu.

Vadinasi, atsisakyta „tiesinio“ inovacijų modelio koncepcijos, pripažįstant, kad EP veikla taip pat generuoja naujas žinias, ir nebūtinai turi kiltų iš mokslinių tyrimų etapo – ji gali būti vykdoma savarankiškai, t.y., panaudojant praktinės patirties metu sukauptas žinias.

Toks lankstesnis požiūris į EP sampratą, bent jau teoriškai, sudaro neblogas prielaidas „ištraukti“ į dienos šviesą nemažą dalį verslo įmonių inovacijų projektų, kurie laikantis „tiesinio“ inovacijų modelio galimai būtų nelaikomi MTEP veikla. Ar šis pasikeitimas paskatins įmones aktyviau deklaruoti MTEP išlaidas, bus matyti sulaukus 2017 m. statistinių duomenų.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2015-07-10

Kviečiame susipažinti su „Verslo žinių“ straipsniu, kuriame pateikiama mūsų nuomonė apie Lietuvoje galiojančią MTEP mokestinę lengvatą ir jos taikymo praktinius aspektus.

2015-07-07

2014 m. Europos Komisija atliko 33 šalyse (28 ES šalys, JAV, Kanada, Japonija, Izraelis ir Norvegija) galiojančių MTEP lengvatų tyrimą, kurio metu siekė įvertinti MTEP lengvatų patrauklumą (efektyvumą) pagal 3 pagrindinius kriterijus:

a) MTEP lengvatos taikymo sąlygos: kaip taikoma lengvata, kokios išlaidos lengvatos taikymo tikslais yra tinkamos?

b) Naudos gavėjai: ar numatytos palankesnės lengvatos taikymo sąlygos tam tikroms įmonių grupėms, pvz. jaunoms įmonėms?

c) Lengvatos taikymo procedūriniai klausimai: kaip efektyviai veikia MTEP lengvata praktikoje?

2015-01-23

Tęsiame 2014-09-20 paskelbtame įraše (žr. žemiau) pradėtą komentarą apie mokslinių tyrimų (MT) ir eksperimentinės plėtros (EP) kategorijų skirtumus.

Šįkart stengsimės atkreipti dėmesį ne tik į formalius/ teisinius MT ir EP sąvokų ypatumus, bet ir į istorines bei ekonomines šiuos ypatumus sąlygojusias aplinkybes. Pirmojoje įrašo dalyje trumpai apžvelgsime istorines MTEP, kaip semantinės konstrukcijos, formavimosi priežastis.

Kodėl MT pavirto į MTEP?

Vertinant istorinę MT ir EP sąvokų evoliucijos raidą, verta pastebėti, kad akronimas „MTEP“ (angl. R&D) nesusiformavo iš karto kaip vientisa abu elementus (MT ir EP) apjungianti konstrukcija, o išsivystė tobulinant statistinių mokslinės ir technologinės veiklos duomenų matavimo metodologijas.

Iš anksto atkreiptinas dėmesys, kad šiuos metodologinius pokyčius nulėmė ne teorinės priežastys, o metodologijų autorių siekis teisingai atspindėti mokslinės ir technologinės veiklos apimtis ir struktūrą, pastarojoje išskiriant verslo įmonių vykdomą eksperimentinės plėtros veiklą (angl. Development), kadangi iki tol statistiniai duomenys paprastai buvo sutalpinami į vieną bendrą mokslinių tyrimų kategoriją (angl. Research, Research Activities ir pan.).

Pirmieji oficialūs statistiniai mokslinės ir technologinės veiklos matavimai buvo pradėti XX amžiaus pradžioje (apie 1920-uosius) Jungtinėse Amerikos Valstijose. Šiuos tyrimus inicijavo JAV Nacionalinė Mokslo Taryba (National Research Council), įkurta 1916 m. kaip patariamasis JAV vyriausybės organas. Kaip pastebi A. Hunter Dupree1, statistiniai duomenys buvo renkami, pirmiausia, (a) siekiant geriau išanalizuoti pramonės laboratorijų veiklą ir pagerinti jų valdymą bei (b) suplanuoti JAV vyriausybės MTEP veiklą karinės grėsmės atveju (identifikuojant potencialius karinių užsakymų vykdytojus). Ilgai netrukus, panašius statistinius tyrimus ėmė vykdyti Kanados ir Jungtinės Karalystės vyriausybės.

Tai buvo vieni iš pirmųjų bandymų įvertinti mokslinės ir technologinės veiklos struktūrą ir apimtis privačiame (pramonės) sektoriuje. Tačiau tyrimų metu surinkti duomenys nebuvo kategorizuoti pagal šiuo metu sunormintas fundamentinių mokslinių tyrimų (FMT), taikomųjų mokslinių tyrimų (TMT) ir eksperimentinės plėtros (EP) sąvokas. Vis dėlto, ilgainiui buvo susivokta, kad statistinių duomenų pateikimas neįvardinant atitinkamų mokslinės ir technologinės veiklos rūšių, yra neišbaigtas ir todėl neinformatyvus, ypač kai kalbama apie verslo organizacijų vykdomą mokslinę ir technologinę veiklą.

Manytina, kad pirmieji bandymai klasifikuoti mokslinės ir technologinės veiklos statistinius duomenis pagal veiklos rūšį (FMT, TMT ir EP) priklauso britų mokslininkui J. S. Huxley2, kuris 1934 m. pasiūlė bendrą mokslinių tyrimų (angl. Research) kategoriją suskirstyti į 4 projektinės veiklos rūšis:

Pirmosios dvi kategorijos apima tai, ką šiuo metu visuotinai priimta laikyti fundamentiniais MT, trečioji kategorija nusako taikomuosius MT (nors iš pačio pavadinimo tai tiesiogiai neišplaukia), ketvirtoji – tai, ką šiuo metu vadiname EP.

Nors šios klasifikacijos pagrindu J. S. Huxley statistinių FMT, TMT ir EP veiklos matavimų neatliko, jo idėja kategorizuoti mokslinę ir technologinę veiklą pakankamai gerai demonstruoja tuo metu besiformavusį (ir, be abejonės, šiuo metu vis dar aktualų) poreikį mokslinę ir technologinę veiklą skirstyti į savarankiškas veiklos rūšis (FMT, TMT ir EP), kurios iki tol buvo talpinamos į vieną bendrą mokslinės veiklos (angl. Research) kategoriją.

Tiesa, šiai semantinei inovacijai įsitvirtinti prireikė maždaug 20 metų. Tam pamatus padėjo JAV Harvardo verslo mokyklos mokslininko R. N. Anthony 1953 m. parengta statistinių mokslinės ir technologinės veiklos matavimų pramonės sektoriuje ataskaita. Šioje ataskaitoje R. N. Anthony pasiūlė mokslinę veiklą (angl. Research) skirstyti į 3 rūšis:

Liet. Netiksliniai (pažodžiui, „neįpareigojantys”; past.) moksliniai tyrimai: suplanuoti tyrimai siekiant įgyti naujų žinių, nepriklausomai nuo to, ar jas siekiama pritaikyti konkrečiam praktiniam tikslui, ar ne.

Liet. Taikomieji moksliniai tyrimai: esamos žinios yra taikomos siekiant išspręsti problemas, trukdančias sukurti naują produktą ar procesą, įskaitant veiklą, kuria siekiama įvertinti galimą naujai įgytų žinių panaudojimą.

Liet. Plėtra: esamos žinios pritaikomos siekiant patobulinti esamą produktą ar procesą.

Pažymėtina tai, kad (skirtingai nei J. S. Huxley atveju) remdamasis pasiūlyta metodologija, R. N. Anthony atliko realius mokslinės (plačiąja prasme) veiklos statistinius matavimus, kurių rezultatai parodė, jog tuo metu JAV pramonė netiksliniams MT skyrė 8%, taikomiesiems MT – 42%, o plėtrai – 50% viso mokslinei veiklai skirto biudžeto. Tai buvo pirmasis tokio pobūdžio statistinis tyrimas, iš plačios mokslinių tyrimų veiklų masės išskiriantis savarankiškas veiklas, t.y. FMT, TMT ir EP.

Galų gale, mokslinių tyrimų skirstymas į šias tris kategorijas buvo standartizuotas EBPO 1962 m. paskelbtame Frascati vadove, kuris MTEP veiklų identifikavimo tikslais yra naudojamas iki šiol (taikant 2002 m. redakciją).

Šiame kontekste pastebėtina, kad poreikis atskirti EP veiklą nuo FMT ir TMT veiklų buvo nedviprasmiškai įvardintas vieno iš JAV Nacionalinės Mokslo Tarybos narių (K. Sanow), dalyvavusių Frascati vadovą 1962 m. paskelbusiame susirinkime. Kaip nurodo K. Sanow3, „<…> eksperimentinė plėtra JAV užima tokią didelę MTEP veiklos dalį, kad yra būtina nustatyti, kokią dalį MTEP resursuose užima moksliniai tyrimai per se (angl. „Development activities account for such a large proportion of total research and development in the United States that it is necessary to obtain some indication of the portion of R&D resources that are devoted to research per se”).

Tiesa, atkreiptinas dėmesys, kad net ir atskyrus bei Frascati vadove standartizavus FMT, TMT ir EP kaip savarankiškas veiklas, įvairiuose statistinių tyrimų kontekstuose jos kartais vis tiek buvo apjungiamos į vieną visumą. Kaip 1965 m. pastebėjo David Novick4, „turėtume liautis kalbėję apie mokslinius tyrimus ir eksperimentinę plėtrą kaip apie vieną nedalomą visumą, ir mokslinius tyrimus imti vertinti atskirai nuo eksperimentinės plėtros, o eksperimentinę plėtrą – kaip atskirą ir savarankišką veiklą“ (angl. „We should stop talking about research and development as though they were an entity and examine research on its own and development as a separate and distinct activity“).

Pabaigai…Trumpai apžvelgus aukščiau pateiktas istorines MTEP, kaip semantinės konstrukcijos, formavimosi aplinkybes, galima padaryti 3 išvadas:

Šaltiniai:

1 Dupree, A H 1957. Science in the Federal Government: A History of Policies and Activities to 1940. New York: Harper and Row.

2 Huxley, J S 1934. Scientific Research and Social Needs. London: Watts and Co.

3 Sanow, K 1963. Survey of Industrial Research and Development in the United States: its History, Character, Problems, and Analytical Uses of Data, OECD, DAS/PD/63.38.

4 Novick, D 1965. The ABC of R&D, Challenge, June, 13.

5 Godin, B 2006. Research and Development: How the “D” got into R&D. Science and Public Policy, Volume 33, Number 1, February 2006, pages 59–76, Beech Tree Publishing, 10 Watford Close, Guildford, Surrey GU1 2EP, England.

Šiame įraše pateikta nuomonė ir/ arba pateiktas teisės aktų aiškinimas yra subjektyvus ir gali skirtis nuo oficialios kompetentingų valstybės institucijų ir/ ar kitų asmenų nuomonės įraše nagrinėjamu klausimu. Atitinkamai šiuo įrašu neturėtų būti vadovaujamasi kaip patarimu ir/ ar konsultacija, o kiekvienu konkrečiu atveju prieš priimant sprendimą rekomenduotina pasikonsultuoti su kompetentingu atitinkamos srities specialistu.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti šaltinį.

2014-10-30

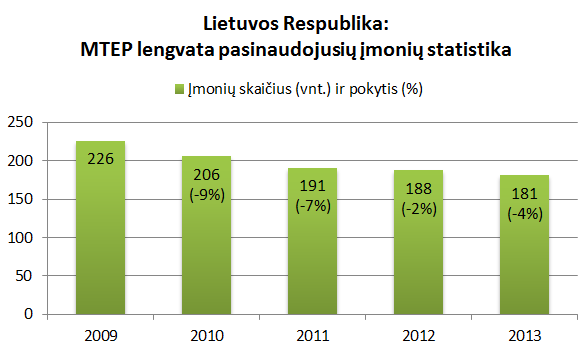

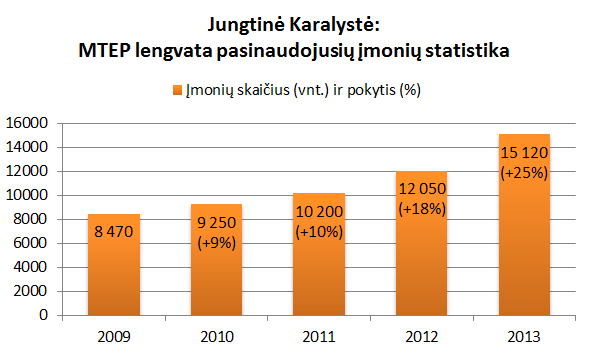

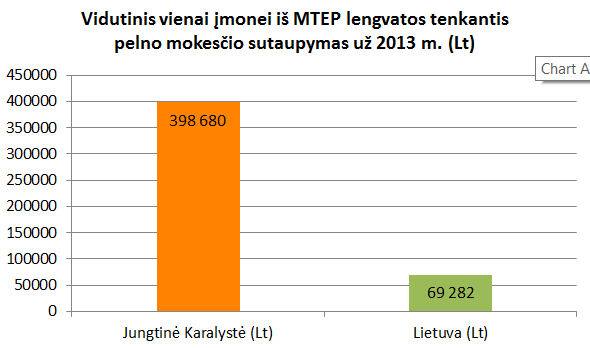

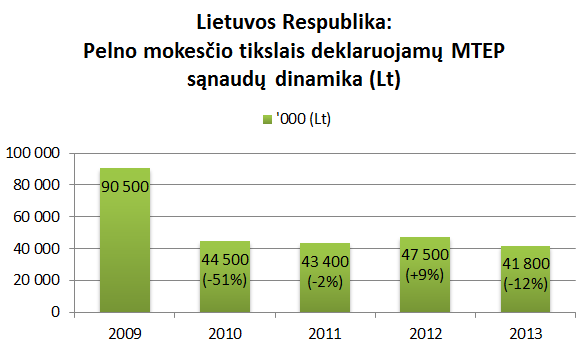

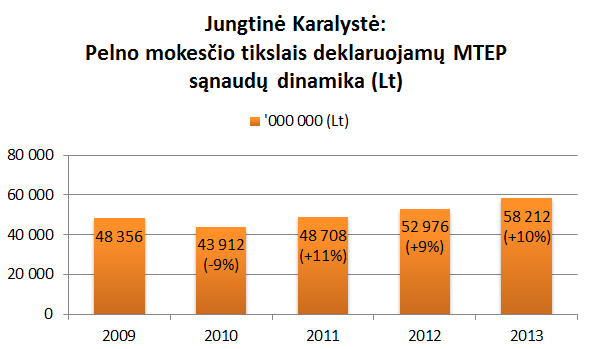

Žemiau pateikiame pagrindinius mokslinių tyrimų ir eksperimentinės plėtros (MTEP) lengvatos taikymo Lietuvoje (LT) statistinius duomenis pagal:

(A) lengvatą taikančių įmonių skaičių ir jo dinamiką 2009-2013 m.,

(B) vidutinį vienai įmonei tenkantį pelno mokesčio sutaupymą (2013 m.),

(C) deklaruojamas MTEP sąnaudas ir jų dinamiką 2009-2013 m.

Palyginimo tikslais pateikiame analogiškus Jungtinės Karalystės (JK) duomenis.

]

]

Pagrindiniai aspektai:

Pagrindiniai aspektai:

Pagrindiniai aspektai:

Pagrindiniai aspektai:

Duomenų pateikimo išlygos:

– Skaičiavimuose paprastumo tikslais buvo taikytas fiksuotas lito ir svaro sterlingų santykis (4,4 : 1).

– Palyginamieji duomenys nėra absoliučiai tikslūs, kadangi Jungtinėje Karalystėje be pagrindinės MTEP lengvatos galioja speciali farmacijos bendrovėms taikoma MTEP lengvata, kurios duomenys patenka į bendrą MTEP lengvatą taikančių įmonių skaičių (tačiau dėl labai nedidelio tokių įmonių skaičiaus statistiniai palyginamumo iškraipymai yra nereikšmingi).

– Palyginamieji duomenys pateikti susipažinimo tikslais ir todėl negali būti suabsoliutinami, kadangi Lietuvoje ir Jungtinėje Karalystėje galiojančios MTEP lengvatos taikymo sąlygos nėra vienodos (skiriasi lengvatos teikiama nauda, taikymo procedūros ir pan.).

Šaltiniai:

JK Nacionalinė statistikos tarnyba: http://www.ons.gov.uk/ (Statistical bulletin: UK Business: Activity, Size and Location – 2013)

JK Mokesčių ir muitų tarnyba: http://www.hmrc.gov.uk/ (Research and Development Tax Credit Statistics/ 15 August 2014)

VMI prie FM pranešimas 2014-09-17 Mokslo, inovacijų ir technologijų agentūros renginyje „MTEP veiklų identifikavimas įmonėse ir praktinė nauda“

Lietuvos Respublikos Statistikos departamento Oficialiosios statistikos portalas: http://osp.stat.gov.lt/

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti informacijos šaltinį.

2014-09-20

Dažnai girdima, kad Lietuvoje pelno mokesčio lengvata, kuri yra taikoma mokslinius tyrimus ir eksperimentinę plėtrą (MTEP) vykdančioms įmonėms, pasinaudoja labai nedidelė dalis įmonių.

Kaip rodo mūsų teisinė praktika, viena iš pagrindinių nesinaudojimo lengvata priežasčių – nusistovėjusi netiksli MTEP veiklos samprata.

Pažymėtina, kad trumpinys „MTEP“ apima dviejų rūšių projektines veiklas: (A) mokslinius tyrimus (MT) ir (B) eksperimentinę plėtrą (EP). Nors šios dvi veiklos rūšys yra savarankiškos ir gali būti vykdomos nepriklausomai viena nuo kitos, jos dažnai yra „suplakamos“ į vieną visumą, manant, kad ten, kur yra eksperimentinė plėtra (EP), būtinai turi būti ir moksliniai tyrimai (MT). Tačiau tokia koncepcija yra būdinga tiktai (taip vadinamam) tiesiniam inovacijų modeliui, kurio atveju naujo produkto kūrimas (EP) yra natūralus MT veiklų tęsinys.

Svarbu pastebėti, kad pagal EBPO Frascati vadovą (angl. Frascati Manual), kuriuo yra grindžiama MTEP samprata Lietuvoje ir daugelyje kitų valstybių, EP yra laikoma visiškai savarankiška veikla, kuri gali būti vykdoma ir be MT veiklų etapo:

Experimental development – systematic work, drawing on existing knowledge gained from

research and/ or practical experience, which is directed to producing new materials, products or devices <…>“ (64 punktas).

Iš pateiktos sąvokos matyti, kad EP veikla gali būti grindžiama žiniomis, gautomis mokslinių tyrimų metu, arba žiniomis, kylančiomis iš praktinės patirties (arba ir vienomis, ir kitomis). Be to, akivaizdu, kad šios veiklos tikslas yra ne teorinis, o praktinis – kurti naujus produktus, medžiagas, įrenginius ir kitus rezultatus, tuo tarpu naujos žinios (MT veikloms būdingas rezultatas) gali būti papildomas (tačiau ne pagrindinis) EP veiklos rezultatas.

Iš to seka išvada, kad EP yra labiau ne mokslinė, o technologinė/ praktinė/ inžinerinė ar kitokia veikla, kuriai, be kita ko, yra būdingi du pagrindiniai (bendrieji) MTEP požymiai: (A) sukuriamas apčiuopiamai naujas rezultatas (produktas, paslauga, kt.), (B) siekiama išspręsti mokslinę ir/ arba technologinę problemą.

Pažymėtina, didžioji dalis MTEP projektus vykdančių įmonių kaip tik ir vykdo ne mokslinius tyrimus, o eksperimentinę plėtrą, kadangi pagrindinis jų veiklos tikslas – kurti pajamas generuojančius produktus. O tai dažniausiai vyksta ne mokslinių tyrimų pagrindu, o panaudojant įmonės inžinierių, programuotojų, architektų ir kitų specialistų ilgametės praktikos metu sukauptą patirtį. Tuo tarpu mokslinius tyrimus įmonės paprastai vykdo tiktai tuo atveju, kai turimos praktinės patirties nepakanka, ir būtina įgyti naujų, t.y. mokslinių, žinių (priešingu atveju – koks tikslas švaistyti lėšas?).

Deja, lietuviškame LR mokslo ir studijų įstatyme vartojama eksperimentinės plėtros sąvoka, nors ir atkartoja Frascati vadovo vartojamą EP formuluotę, turi vienintelį, tačiau labai reikšmingą netikslumą – joje nurodyta, kad EP yra moksliniais tyrimais ir (o ne „ir/ arba“) praktine patirtimi grindžiama sisteminga veikla. Iš tokios formuluotės galima padaryti klaidingą išvadą, kad EP būtinai turi būti grindžiama mokslinių tyrimų, o ne kitokios veiklos, metu gautomis žiniomis. Tikėtina, kad šis netikslumas yra atsiradęs dėl nevisiškai teisingo Frascati vadovo vertimo, kuriame matyti analogiškas neatitikimas lyginant su originaliu tekstu (angliška versija).

Įmonėms, kuriančioms naujus ar iš esmės patobulintus produktus (paslaugas, sistemas, technologijas, įrenginius, kt.) vertėtų pasidomėti, ar tuose jų vykdomuose projektuose, kuriuose nėra aiškių mokslinių tyrimų veiklos požymių, tačiau jų rezultatas yra naujas ar iš esmės patobulintas produktas (paslauga, sistema, technologija, įrenginys, kt.), yra eksperimentinės plėtros požymių, dėl kurių jie galėtų būti pripažinti MTEP veikla.

Šiame įraše pateikta nuomonė ir/ arba pateiktas teisės aktų aiškinimas yra subjektyvus ir gali skirtis nuo oficialios kompetentingų valstybės institucijų ir/ ar kitų asmenų nuomonės įraše nagrinėjamu klausimu. Atitinkamai šiuo įrašu neturėtų būti vadovaujamasi kaip patarimu ir/ ar konsultacija, o kiekvienu konkrečiu atveju prieš priimant sprendimą rekomenduotina pasikonsultuoti su kompetentingu atitinkamos srities specialistu.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti šaltinį.

2014-08-03

Mokslinių tyrimų ir eksperimentinės plėtros (MTEP) lengvatą taikančios įmonės turėtų atkreipti dėmesį į tai, kad ir LR mokslo ir studijų įstatymas (2009-04-30 Nr. XI-242), ir EBPO Frascati vadovas (angl. Frascati Manual), kuriuo yra grindžiama MTEP sąvoka, numato, kad MTEP yra sistemingai atliekami darbai.

Vadinasi, kaip MTEP gali būti kvalifikuojama tik tokia veikla, kuri be pagrindinių MTEP požymių (naujumas ir/ arba mokslinis-technologinis neapbrėžtumas) atitinka ir sistemingumo požymį (angl. Systematicity).

Tačiau nei LR mokslo ir studijų įstatymas, nei Frascati vadovas nepateikia termino „sistemingai atliekami darbai“ apibrėžimo ir nenusako jo turinio. Lieka neaišku, kokie projektai gali būti laikomi sistemingai atliekamais darbais.

Pažymėtina, kad iki paskutinės (6-osios) Frascati vadovo redakcijos įsigaliojimo 2002 m., sistemingumo požiūriu MTEP buvo suprantami kaip darbai, kurie yra formalizuoti ir neatsitiktiniai (angl. Continuous), dažniausiai referuojant į bendrovėse veikiančių atskirų MTEP departamentų – laboratorijų, tyrimų skyrių – vykdomus MTEP projektus. Tuo tarpu pavieniai, neformalūs ir atsitiktiniai (angl. Occasional) MTEP projektai, kuriuos paprastai įgyvendina mažos įmonės, prie MTEP veiklos paprastai buvo nepriskiriami.

Vėliau situacija pasikeitė. Dar 1980-aisiais Nyderlandų mokslininko Alfred Kleinknecht atliktos įmonių apklausos1 rezultatai parodė, kad dėl klaidingai taikomos MTEP statistinių duomenų surinkimo metodikos didelė dalis mažose įmonėse atliekamų MTEP darbų lieka nepastebėti. Priežastis ta, kad mažuose vienetuose MTEP darbai paprastai yra neformalizuoti ir yra vykdomi nepastoviai („Mažose įmonėse eksperimentinė plėtra dažnai yra persipynusi su kitomis veiklomis“).

Atitinkamai keitėsi ir sistemingumo požymio reikšmė Frascati vadovo nuostatų kontekste, ypač kalbant apie verslo įmonių atliekamus MTEP darbus. Atsižvelgiant į paskutiniosios (2002 m.) Frascati vadovo redakcijos nuostatas, teigtina, kad tai atvejais, kai atliekami MTEP darbai yra neformalūs arba atsitiktiniai (angl. Occasional), jie yra laikytini tenkinančiais sistemingumo požymį tuo atveju, jei galima identifikuoti, kad MTEP projektas buvo įgyvendinamas konkrečiu tikslu (pvz. įgyti naujų mokslinių žinių; sukurti naują produktą, procesą, technologiją, kt.; išspręsti mokslinį ar technologinį neapibrėžtumą; pan.) ir turėjo projektui įgyvendinti reikalingus resursus, pirmiausia, žmogiškuosius, kurių pagrindu yra paskaičiuojamas projekto biudžetas (MTEP išlaidos).

Vadinasi, darytina išvada, kad net ir pavieniai (ad hoc) bei mažai formalizuoti nedidelių įmonių projektai, kurie atitinka pagrindinius MTEP kriterijus, gali būti pripažįstami MTEP veikla. Vis gi, atkreiptinas dėmesys, kad taikant MTEP lengvatą būtina atsižvelgti į bendruosius Lietuvoje galiojančius MTEP projektų dokumentavimo reikalavimus ir taisykles, įtvirtintas mokesčių įstatymuose ir poįstatyminiuose teisės aktuose bei mokesčių administratoriaus komentaruose.

Šiame įraše pateikta nuomonė ir/ arba pateiktas teisės aktų aiškinimas yra subjektyvus ir gali skirtis nuo oficialios kompetentingų valstybės institucijų ir/ ar kitų asmenų nuomonės įraše nagrinėjamu klausimu. Atitinkamai šiuo įrašu neturėtų būti vadovaujamasi kaip patarimu ir/ ar konsultacija, o kiekvienu konkrečiu atveju prieš priimant sprendimą rekomenduotina pasikonsultuoti su kompetentingu atitinkamos srities specialistu.

© Šis įrašas yra LR įstatymų saugomas autorių teisių objektas. Skelbiant ar cituojant jame pateiktą informaciją kituose šaltiniuose ir/ arba leidiniuose (interneto svetainėse, straipsniuose, studijose, kt.), būtina nurodyti šaltinį.